– Unser Blick auf das aktuelle Börsenumfeld / Marketinginformation zu den Strategiedepots Verantwortung –

1. Der Blick zurück:

Das Jahr 2022 hat auch bei den Finanzmärkten eine Zeitenwände eingeleitet. Seit den frühen 80er Jahren des letzten Jahrhunderts kannten die Zinsen der amerikanischen Notenbank nur eine Richtung: Nach Süden! Damals mussten die amerikanischen Banken rund 20% Zinsen zahlen, um von der Zentralbank einen Kredit zu bekommen. Die Notenbanken sahen mit dieser Zinssetzung die einzige Möglichkeit, um das Gespenst der Inflation zu vertreiben, das sich in den 70er Jahren mit Raten zwischen 6% und 14% global festgesetzt hatte. Durch diesen radikalen Zinsschock konnte das Inflationsgespenst in den 80er Jahren endgültig vertrieben werden. Zugleich war dies der Ausgangspunkt für eine fast 40 Jahre währende Phase der Zinssenkungen.

Geschichte wiederholt sich nicht, aber sie reimt sich: So setzten der Kampf gegen Corona und der Krieg in der Ukraine nach 40 Jahren erstmals wieder die Inflationsspirale in Gang. Die daraus resultierenden Lieferengpässe und eine kriegsbedingte Energiekrise haben uns – ähnlich wie in den 70er Jahren – in 2022 2-stellige Preissteigerungsraten beschert.

Die Zentralbanken, deren oberstes Ziel ja die Geldwertstabilität sein sollte, wurden von dieser Entwicklung völlig überrascht. Dort hatte man die Preissteigerungen, die bereits in 2021 begannen, vor allem auf die Lieferengpässe infolge der Corona Krise zurückgeführt. Erst als diese Engpässe über ein Jahr hinweg anhielten und sich durch die Russland Sanktionen auf die Rohstoff- und Energiemärkte hin ausdehnten, reagierten die Zentralbanken mit heftigen Zinssteigerungen und einer Verknappung des Geldes.

Die Aktienmärkte hatten damit in 2022 neben dem Kriegsausbruch in Europa einen Geldpolitikschock zu verkraften. Der Wirkmechanismus zwischen Zinsniveau und Aktien ist dabei beachtenswert. Denn hohe Zinsen beeinflussen die Unternehmensbewertung gleich auf doppeltem Wege: Sofern die Unternehmen verschuldet sind, belasten höhere Zinskosten den Gewinn. Die Zukunftsgewinne werden zudem mit einem höheren Zins auf den heutigen Tag abgezinst, um den Unternehmenswert zu ermitteln. Je weiter weg und je größer die Gewinne in der Zukunft sind, desto mehr Abwertung erfolgt durch einen höheren Zins. Hoch verschuldete Unternehmen, die an der Marktreife von Zukunftstechnologien arbeiten (wie z.B. grünem Wasserstoff), sind damit von den Zinssteigerungen viel mehr betroffen, als alteingeführte Industrieunternehmen, die jedes Jahr mit ihren abgezahlten Anlagen einen soliden Gewinn erwirtschaften.

Diese Zusammenhänge sind auch wichtig, wenn es um die Beurteilung der weiteren Perspektiven für die Aktienmärkte geht: Wie hoch müssen die Zentralbanken diesmal die Zinsen schrauben, um die hohe Inflation wieder einzufangen und wie hoch wird der Schaden für Konjunktur und Arbeitsmärkte dabei sein?

Zwei Szenarien sind dabei denkbar:

1. Die „Weiche Landung“, bei der die Inflation sich schnell verflüchtigt, ohne dass die Leitzinsen in den USA und Europa über 5% hinaus steigen mussten. In diesem Szenario landen die Volkswirtschaften bestenfalls in einer kurzen und milden Rezession, so dass die Unternehmensgewinne recht stabil bleiben. In diesem Szenario haben wir die Tiefstkurse in dieser Krise schon gesehen und wir können von einer moderaten Erholung an den Märkten in 2023 ausgehen.

2. Die „Harte Landung“, bei der die Zentralbanken noch härter mit der Inflation ringen müssen und damit die Wirtschaft in eine tiefere Rezession treiben. Eine solche Krise ist in den aktuellen Kursen nicht eingepreist und damit dürfte es im Jahresverlauf noch einmal sehr ungemütlich an den Börsen werden.

Aktuell dominiert an den Märkten die Zuversicht, weil die Inflationszahlen sehr steil nach unten gehen. Doch es braucht noch einige Wochen oder sogar Monate, um Klarheit zu haben, ob die Kerninflation wirklich dauerhaft unter eine Marke von 4% zu drücken ist. Jeder Lohnabschluss oberhalb dieser Marke und jede Preissteigerung an der Ladentheke kann dafür ein Indiz sein.

2. Der Blick auf unsere Strategien:

Rückblickend war 2022 nicht nur für die Zentralbanken voller böser Überraschungen. Leider haben sich aus den oben geschilderten Gründen trotz aller politischer Bekenntnisse zu den erneuerbaren Energien die Aktien der Zukunftsindustrien deutlich schlechter geschlagen als die Kurse von Waffen, Kohle, Öl und Gas. Die Wertpapiermärkte haben sich je nach Währung, Region und Branche im letzten Jahr daher sehr unterschiedlich entwickelt. Während die technologieorientierten Börsen wie der amerikanische Nasdaq in 2022 über 30% an Wert verloren, gaben industrieorientierte Börsen wie der amerikanische Dow Jones oder der europäische EuroStoxx50 nur rund 10% an Wert ab. Durch den milden Winter und die aufkeimenden Hoffnungen auf eine weiche Landung hatten sich vor allem die Industrietitel und die europäischen Aktien in den letzten Wochen des Jahres wieder deutlich von den Tiefständen erholt. Die Unsicherheit über die Zinspolitik hat die zinssensibleren Technologiesegmente entgegen unseren Erwartungen jedoch weiter nahe den Tiefstständen verharren lassen. In Folge der Zinsanhebungen verloren auch die niedrig verzinsten Rentenpapiere erheblich an Wert, rund 12% betrug z.B. der Kursverlust bei den sicheren deutschen Anleihen im Jahr 2022. In diesem Umfeld verloren die internationalen Mischfonds im abgelaufenen Jahr ebenfalls 12-15% an Wert, unabhängig davon, ob sie mehr oder weniger aggressiv in Aktien investiert waren.

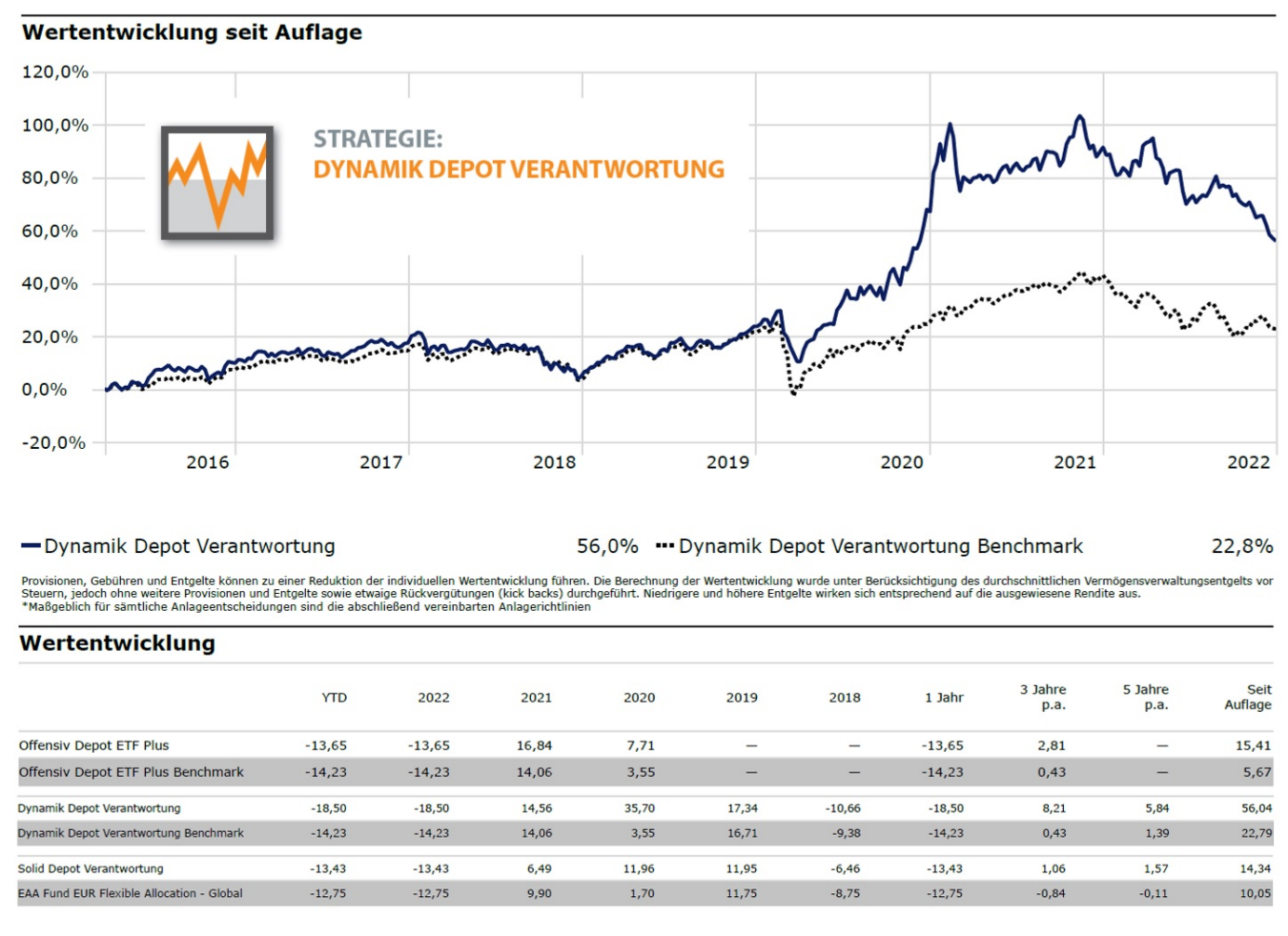

Dieser Entwicklung konnten sich auch die von uns verwalteten Strategien nicht entziehen. Vor allem das Dynamik Depot hat mit dem Fokus auf Zukunftsthemen mit einem Verlust von knapp 20% in 2022 erheblich gelitten. Angesichts der Energiekrise und der politischen Bekenntnisse zum Kampf gegen den Klimawandel haben wir die Macht des Zinshebels auf diese Segmente unterschätzt und zugleich auch nicht von der allgemeinen Erholung im letzten Quartal profitieren können. Die Verluste des Solid Depots bewegten sich mit ca. 14% im Rahmen der Marktentwicklung und nur das Offensiv Depot konnte trotz Technologie-Fokus mit einem Verlust von 13% den Vergleichsindex in 2022 schlagen.

Quelle Fondsnet, Morningstar. Stand 31.12.2022, Alle Angaben gemäß BVI-Methode, alle Kosten auf Fondsebene wurden berücksichtigt. Frühere Wertentwicklungen sind kein zuverlässiger Indikator für künftige Wertentwicklung. Auflagedaten und Benchmarks:

Solid Depot Verantwortung:

01.03.2016, 100% – Mischfonds Flexible Allokation – Global

Dynamik Depot Verantwortung:

01.04.2016, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

Offensiv Depot Verantwortung:

18.10.2019, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

3. Der Blick nach vorn:

Die Zentralbanken werden in den kommenden Monaten weiter „auf Sicht“ fahren, d.h. abhängig von der Entwicklung der Preis- und Lohninflationsdaten entscheiden, wie weit die Zinsen noch steigen müssen und wie lange dann das Zinsniveau auf hohem Niveau verharren muss. Aus diesen Weichenstellungen ergibt sich, ob wir uns eher in eine „Weiche Landung“ bewegen, oder ob es eine harte Rezession geben wird. Ein weiterhin milder Winter, der die Energiepreise niedrig hält, eine weitere Entspannung der Lieferkettenproblematik und auch die chinesische Covid-Öffnungspolitik zahlen positiv auf die Chancen für eine weiche Landung ein.

Stehen damit wieder alle Börsenampeln auf „Grün“? Für langfristig orientierte Anleger sehen wir in der Tat nun wieder mehr Chancen als Risiken, auch wenn die eigentliche Rezession – egal mit welchem Verlauf – noch vor uns liegt. Es ist gut denkbar, dass gerade die Industrietitel noch einmal die alten Tiefststände testen, wenn die Unternehmensgewinne in Folge der Rezession stärker beeinträchtigt werden. Zudem ist die Messe in der Ukraine noch nicht gelesen. Diverse geopolitische Risiken sind in dem rauer werdenden politischen Weltklima weiter im Raum. Das Hauptrisiko liegt aber darin, dass die Inflation sich als hartnäckiger erweist und wir damit über einen längeren Zeitraum mit hohen Zinsen leben müssen. Denn die Zentralbanken werden in diesem Jahr alles dafür tun, dass sich die Geschichte der 70er/80er Jahre nicht wiederholen muss. Insgesamt sind wir aber zuversichtlich, dass wir in 2023 den Tiefpunkt der aktuellen Krise gesehen haben werden und dass die Börsen sich bis Jahresende weiter erholt haben.

Die großen Aktienindizes liegen teilweise schon 10% und mehr über ihren Tiefstständen von September. Angesichts der Restrisiken im Markt kommen auf diesem Kursniveau keine Frühlingsgefühle auf. Die Technologie- und Wachstumswerte, auch viele kleine Unternehmen sind immer noch sehr günstig bewertet. In diesen Segmenten, wie auch in den Schwellenländern ist beispielsweise eine Schnäppchenjagd nun tatsächlich noch möglich.

Bis wir global wieder zu einem stabilen Wirtschaftswachstum zurückfinden, wird es weiter unruhig an den Märkten bleiben. An der Anlageklasse Aktien führt dennoch kein Weg vorbei. Denn wenn wir von sinkenden Inflationszahlen ausgehen, werden die Erträge bei verzinslichen Anlagen wie Tages- und Festgeldern nicht ausreichen, um nach Steuern einen langfristigen, realen Werterhalt zu ermöglichen. Die kommenden Monate und die dabei möglichen Schwankungen sollten langfristig orientierte Anleger:innen nutzen, um ihre Aktienquote auszuweiten.

Sankt Augustin, im Februar 2023

Andreas W. Korth

Wichtiger rechtlicher Hinweis

Bei diesem Dokument handelt es sich um eine Kundeninformation („KI“) im Sinne des Wertpapierhandelsgesetzes, die „KI“ richtet sich an natürliche und juristische Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland und wird ausschließlich zu Informationszwecken eingesetzt.

Diese „KI“ kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen und begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar. Auch wurde Sie nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Die individuellen Verhältnisse des Empfängers (u.a. die wirtschaftliche und finanzielle Situation) wurden im Rahmen der Erstellung der „KI“ nicht berücksichtigt.

Eine Anlage in erwähnte Finanzinstrumente/Anlagestrategie/Finanzdienstleistung beinhaltet gewisse produktspezifische Risiken – z.B. Markt- oder Branchenrisiken, das Währungs-, Ausfall-, Liquiditäts-, Zins- und Bonitätsrisiko – und ist nicht für alle Anleger geeignet. Daher sollten mögliche Interessenten eine Investitionsentscheidung erst nach einem ausführlichen Anlageberatungsgespräch durch einen registrierten Anlageberater und nach Konsultation aller zur Verfügung stehenden Informationsquellen treffen.

Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser „KI“, eine Garantie für die Aktualität und fortgeltende Richtigkeit kann nicht übernommen werden.

Der vorstehende Inhalt gibt ausschließlich die Meinungen des Verfassers wieder, eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die vorliegende „KI“ ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet.

Stand: 24.02.2023

Herausgeber:

GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH, Schloßstr. 9e, 53757 Sankt Augustin handelnd als vertraglich gebundener Vermittler (§ 3 Abs. 2 WpIG) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. Die BN & Partners Capital AG besitzt für die Erbringung der Anlageberatung gemäß § 2 Abs. 2 Nr. 4 WpIG und der Anlagevermittlung gemäß § 2 Abs. 2 Nr. 3 WpIG eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 15 WpIG.