– Unser Blick auf das aktuelle Börsenumfeld / Marketinginformation zu den Strategiedepots Verantwortung –

Die schlechten Nachrichten nahmen auch im 2. Quartal des laufenden Jahres kein Ende. Die traurige Entwicklung des Ukrainekriegs stand dabei weniger im Fokus als die Entwicklungen an den Fronten der Inflations- und Geldpolitik. Entgegen den Erwartungen vieler Marktteilnehmer haben die Preissteigerungen im 2. Quartal noch nicht ihren Höhepunkt gefunden. Dazu hat die sich verschärfende Energie- und Rohstoffkrise im Zuge des Ukrainekriegs genauso beigetragen, wie die Lockdowns in China aufgrund der dortigen Null-Covid-Strategie. Diese Entwicklung hat die Notenbanken nun gezwungen, deutlich schärfer als ursprünglich geplant, auf die monetäre Bremse zu treten. Es zeichnet sich ab, dass diese Bremsmanöver nicht nur die Inflation, sondern zuerst die Wirtschaftsentwicklung deutlich beeinträchtigen werden. Schon jetzt verderben die drastisch gestiegenen Hypothekenzinsen den potenziellen Häuslebauern weltweit die Kauflaune. Nach und nach werden unter dem Eindruck der hohen Zinsen auch viele andere Konsum- und Investitionsvorhaben einkassiert.

In diesem Umfeld befürchten die Experten zunehmend eine Rezession nicht nur in Deutschland, was für die Unternehmensgewinne und auch die Beschäftigungszahlen nicht Gutes verheißt. Die Besonderheit dieser sich abzeichnenden Wirtschaftskrise ist, dass die Notenbanken seit Jahrzehnten erstmals nicht die Retter, sondern die Verursacher sind. Insgesamt ergibt sich daraus ein sehr instabiles Umfeld mit vielen geo- und geldpolitischen Risiken.

Die Kapitalmärkte haben seit Ende März rund 2 Monate in Folge kontinuierlich an Wert verloren. Egal ob Aktien, Gold oder festverzinsliche Werte: Es gab in den letzten Wochen keinen sicheren Hafen, in dem man sich vor Verlusten retten konnte. Dies traf in besonderem Maße auch die sicheren Renten- und Mischfonds, die normalerweise in Krisen einen gewissen Schutz vor Verlusten bieten. Auch der zukunftsträchtige Technologiebereich kam noch einmal unter die Räder, obwohl dort bereits seit fast einem Jahr unter dem Strich die Kurse fallen. So verlor z.B. der globale Aktienindex MSCI World im zweiten Quartal in der Spitze 15% an Wert. Konservative Rentenfonds verloren durch die Zinserhöhungen in diesem Jahr mehr als 10% an Wert. In den nicht aktiv verwalteten Fondsdepots unserer Kundinnen mussten daher in den letzten Wochen unangenehme Verluste hingenommen werden, auch wenn dort nur niedrige Aktienquoten gehalten wurden. Selbst bewährte, vermögens-verwaltende Fondsmanager wie Flossbach von Storch, Acatis, Nordea und auch die Experten unseres Hauses haben Verluste zwischen 8% und 12% in den letzten 3 Monaten hinnehmen müssen.

Auch unser Dynamik Depot Verantwortung konnte sich der Entwicklung nicht entziehen und hat in dem 2. Quartal die Verlustschwelle von 10% berührt und damit eine entsprechende Verlustschwellenmeldung bei allen Anleger:innen ausgelöst. Bei der Bewertung dieser Entwicklung ist zu berücksichtigen, dass das Dynamik Depot im ersten Quartal lediglich 0,5% im Minus lag, während der Vergleichsindex (40 % EUROSTOXX50 EUR / 40 % MSCI World USD / 20 % EURIBOR 12 Monate EUR) bereits rd. 5% verloren hatte. Insgesamt liegen die Verluste in dieser Strategie aufgrund der vorsichtigen Gangart in diesem laufenden Jahr immer noch deutlich unter dem Vergleichsindex und den Verlusten an den Weltmärkten.

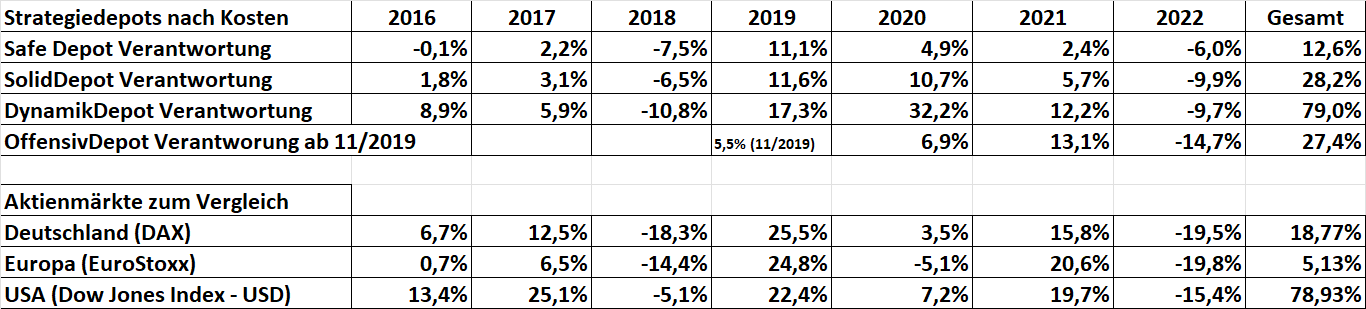

Die Entwicklung unserer Strategiedepots im Überblick:

Quelle Fondsnet, eigene Berechnungen. Stand 30.6.2022, Alle Angaben gemäß BVI-Methode, alle Kosten auf Fondsebene wurden berücksichtigt. Frühere Wertentwicklungen sind kein zuverlässiger Indikator für künftige Wertentwicklung. Auflagedaten und Benchmarks:

Solid Depot Verantwortung:

01.03.2016, 40 % MSCI World USD / 60 % EURIBOR 12 Monate EUR

Dynamik Depot Verantwortung:

01.04.2016, 40 % EUROSTOXX50 EUR / 40 % MSCI World USD / 20 % EURIBOR 12 Monate EUR

Offensiv Depot Verantwortung:

60 % MSCI World

18.10.2019, USD / 35 % EUROSTOXX50 EUR / 5 % EURIBOR 1 Monat Capitalized EUR

Wie sehen wir den weiteren Ausblick für das laufende Jahr?

Zunehmend preisen die Märkte eine Rezession ein, doch für den Fall einer globalen Wirtschaftskrise sind die aktuellen Kurse immer noch zu hoch. Auch ein vollständiger Stopp der Gaslieferungen von Russland nach Europa sowie erneute Lock Downs in China bieten noch weitere Abwärtsrisiken. Das Gespenst der Eurokrise spukt wieder durch die Etagen der Europäischen Zentralbank, nachdem die Zinsen in den hoch verschuldeten Südländern wieder deutlich angezogen sind. In Verbindung mit dem Risiko, dass die Inflation sich verfestigt, ist die Notenbank in die unangenehme Zwickmühle geraten, einerseits die Inflation durch höhere Zinsen bekämpfen zu müssen und andererseits die Zinsentwicklung für die Südländer in Schach zu halten. Auch wenn nicht alle dieser Risiken gleichzeitig eintreten müssen: Ein weiteres Rückschlagpotenzial von 15% bezogen auf den Weltaktienindex sollte ins Kalkül gezogen werden.

Wir haben in dem Dynamik Depot aus diesem Grund die Aktienquote zunächst weiter reduziert und sind zum aktuellen Stand nur noch mit weniger als 30% effektiv in Aktien investiert. Auch diese verbliebenen Positionen stehen bei uns laufend auf dem Prüfstand.

Auf der anderen Seite baut sich angesichts der miesen Stimmung an den Märkten auch positives Überraschungspotenzial auf: Was wäre, wenn die Kriegsentwicklung in der Ukraine eine Verhandlungslösung wahrscheinlicher werden lassen würde? Wie schnell könnte sich die Weltwirtschaft wieder erholen, wenn die Lieferkettenprobleme sich auflösen, die Inflationsraten deswegen und wegen der Basiseffekte deutlich zu sinken beginnen und Notenbanken nicht mehr so vehement auf die Zinsbremse treten müssen?

Noch überwiegen die Risiken und noch sollte Vorsicht oberstes Gebot sein. Die meisten Börsenkrisen währen rund ein Jahr, sehr selten dehnt sich das Zeitfenster von Dauerverlusten auf 2-3 Jahre aus. Mittelfristig sehen wir für die Märkte zuversichtlich in die Zukunft. Denn der anstehende Wandel durch die globale Energiewende und die fortgesetzte Digitalisierung wird viele Investitionsanstrengungen erfordern, die sich in positive wirtschaftliche Impulse umwandeln. Mit Auflösen der Lieferengpässe und einer zwischenzeitlichen Abkühlung der Wirtschaft bestehen gute Chancen, dass die Inflation sich in den nächsten Jahren wieder in einen Korridor von unter 4% begibt. Verglichen mit der Inflation können die langfristigen Zinsen dann relativ niedrig bleiben, um den Staaten auf diesem Wege die schrittweise Entschuldung zu ermöglichen. Dieses Umfeld der finanziellen Repression begünstigt dann für das laufende Jahrzehnt weiterhin die Investitionen in Aktien.

Welche Chancen bieten sich in der Krise?

Wir empfehlen in diesem Umfeld allen längerfristig orientierten Anleger:innen, sich von den Stimmungsschwankungen an den Märkten nicht treiben zu lassen. Je tiefer die Kurse fallen, desto eher können die Chancen in der Krise gesucht werden:

Die ehemaligen „Häfen der Vorsicht“ sollten dabei primär auf den Prüfstand gestellt werden: Wenn der Anlagehorizont es zulässt, könnten defensive Renten- und Mischfonds in zukunftsträchtigere Investitionen oder in die aktiv verwalteten Strategiedepots Verantwortung getauscht werden.

In unseren aktiv verwalteten Strategien sind die Aktienquoten aktuell vergleichsweise niedrig. Mit dieser Vorsicht wollen wir die Verluste in den kommenden Monaten deutlich begrenzen, ohne zumindest auch das Potenzial von positiven Überraschungen völlig aus dem Blick zu verlieren. Je tiefer die Kurse an den Märkten fallen, desto umfassender können wir die Chancen nutzen, die sich aus der Erholung ergeben.

Eine ruhige Hand ist in den kommenden Monaten geboten. Während die Märkte weiter auf dem Weg der Bodenbildung sind, können Sie die Risikostruktur in den eigenen Portfolios gemeinsam mit uns überprüfen, vor allem dann, wenn Sie noch keine aktiv verwalteten Strategien von uns nutzen.

Wichtiger rechtlicher Hinweis

Bei diesem Dokument handelt es sich um eine Kundeninformation („KI“) im Sinne des Wertpapierhandelsgesetzes, die „KI“ richtet sich an natürliche und juristische Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland und wird ausschließlich zu Informationszwecken eingesetzt.

Diese „KI“ kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen und begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar. Auch wurde Sie nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Die individuellen Verhältnisse des Empfängers (u.a. die wirtschaftliche und finanzielle Situation) wurden im Rahmen der Erstellung der „KI“ nicht berücksichtigt.

Eine Anlage in erwähnte Finanzinstrumente/Anlagestrategie/Finanzdienstleistung beinhaltet gewisse produktspezifische Risiken – z.B. Markt- oder Branchenrisiken, das Währungs-, Ausfall-, Liquiditäts-, Zins- und Bonitätsrisiko – und ist nicht für alle Anleger geeignet. Daher sollten mögliche Interessenten eine Investitionsentscheidung erst nach einem ausführlichen Anlageberatungsgespräch durch einen registrierten Anlageberater und nach Konsultation aller zur Verfügung stehenden Informationsquellen treffen.

Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser „KI“, eine Garantie für die Aktualität und fortgeltende Richtigkeit kann nicht übernommen werden.

Der vorstehende Inhalt gibt ausschließlich die Meinungen des Verfassers wieder, eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die vorliegende „KI“ ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet.

Stand 22.07.2024

Herausgeber:

GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH, Schloßstr. 9e, 53757 Sankt Augustin handelnd als vertraglich gebundener Vermittler (§ 3 Abs. 2 WpIG) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. Die BN & Partners Capital AG besitzt für die Erbringung der Anlageberatung gemäß § 2 Abs. 2 Nr. 4 WpIG und der Anlagevermittlung gemäß § 2 Abs. 2 Nr. 3 WpIG eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 15 WpIG.

Herausgeber:

GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH, Schloßstr. 9e, 53757 Sankt Augustin handelnd als vertraglich gebundener Vermittler (§ 3 Abs. 2 WpIG) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. Die BN & Partners Capital AG besitzt für die Erbringung der Anlageberatung gemäß § 2 Abs. 2 Nr. 4 WpIG und der Anlagevermittlung gemäß § 2 Abs. 2 Nr. 3 WpIG eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 15 WpIG.