– Unser Blick auf das aktuelle Börsenumfeld / Marketinginformation zu den

Strategiedepots Verantwortung –

- Der Blick zurück:

Selten haben die Märkte mit den Erwartungen aller Marktteilnehmer mehr gespielt, als im abgelaufenen Jahr. Vor rund einem Jahr war die überwiegende Anzahl der Expert:innen davon überzeugt, dass die Unternehmen aufgrund des historischen Zinsanstiegs bei allen wichtigen Zentralbanken mit massiven Gewinneinbrüchen rechnen müssen. Doch statt dessen nutzten vor allem die Anbieter mit starker Marktposition die hohe Inflation, um ihre Margen auszuweiten und die Gewinne zu steigern. So führte die Berichtssaison im Januar 2023 zu einem unerwarteten Kursfeuerwerk, das vor allem vorsichtige Marktteilnehmer auf dem falschen Fuß erwischte.

Wenige Wochen später löste die Pleite der Silicon Valley Bank eine generelle Sorge vor den Folgen der Zinsanstiege in den Bankbilanzen aus – und damit einen heftigen Kursrutsch an allen Kapitalmärkten. Die Sorge um die toxische Wirkung hoher Zinsen wurde im Frühjahr dann plötzlich abgelöst durch einen Hype um das Thema künstliche Intelligenz, von der vor allem die digitalen Technologieunternehmen – insbesondere aber erneut die großen Quasimonopolisten Apple, Google, Microsoft und Meta – profitieren konnten.

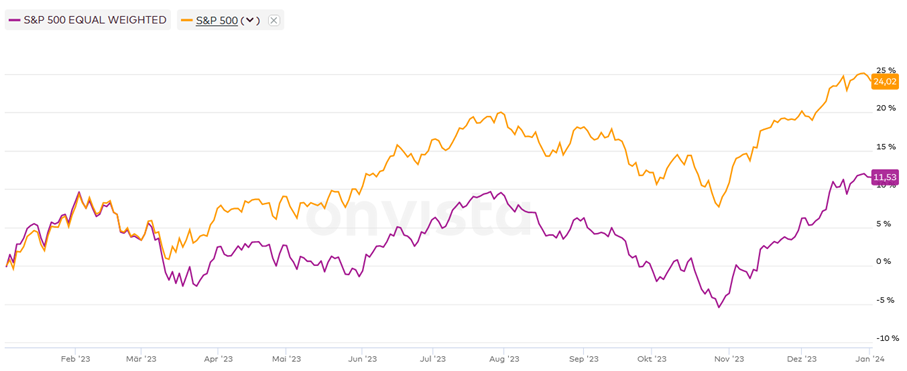

Im Herbst verloren die Optimisten erneut die Geduld: Aus den Signalen der Zentralbanken wurde jetzt ein „Higher for longer“ abgeleitet, also die Sorge, dass die Zinsen viel länger hoch bleiben würden als bisher vermutet. Aktienindizes und Anleihen gaben in der Folge den Großteil aller Gewinne ab, die sich im Jahresverlauf aufgebaut hatten. Den Schlussakkord in dieser Verkaufsorgie bildete die Sorge ab, dass der Nahostkrieg aufgrund des israelischen Einmarsches in Gaza weiter eskalieren könnte. Doch während noch die Panzer in den Gazastreifen rollten, sorgte ein unerwartet deutlicher Rückgang der Inflationsdaten für einen Stimmungswandel an den Zinsmärkten: Plötzlich wurde jetzt wieder die Hoffnung auf eine schnelle Senkung der Zinsen geweckt. So sprangen dann – wie in unserem Marktbericht aus November bereits kommentiert und prognostiziert – Aktien und Renten zeitlich wieder in die Höhe und sorgten in wenigen Wochen dafür, dass das Börsenjahr mit teilweise 2stelligen Zuwächsen in vielen Börsenindizes endete. Ein genauerer Blick auf die großen Indizes wie S&P500 oder MSCI World zeigt aber: Nicht alle Aktien konnten in 2024 gleichermaßen profitieren. Wirklich gut gelaufen sind vor allem die „magischen 7 Aktien“, GOOGLE (Alphabet), Apple, Nvidia, Meta, Amazon, Tesla und Microsoft. Die nachstehende Graphik zeigt den Vergleich des gleichgewichteten amerikanischen Aktienindex der wichtigsten 500 Aktien (S&P 500 Equal Weight) mit dem regulär nach Größe gewichteten S&P 500, bei dem die magischen 7 Aktien mit knapp 30% statt mit 1,4% gewichtet sind. So schwankte der gleichgewichtete Index in 2023 zwischen einer Rendite von -5% bis 11%, während der ungewichtete Index seit Jahresbeginn von 0% auf bis zu 24% anzog. Die Risikostreuung, welche ein wichtiges Merkmal einer ausgewogenen Strategie sein sollte, war in 2023 im Hinblick auf die Rendite ungewöhnlich stark von Nachteil.

Quelle Onvista, Stand 03.01.2024

Dass es in 2023 für viele Aktien noch nach unten und nicht nach oben ging, zeigte sich auch am Beispiel der für den Klimawandel so wichtigen Unternehmen aus dem Bereich der erneuerbaren Energien. In diesem Marktsegment verloren die Aktien im abgelaufenen Jahr im Schnitt fast 25% an Wert, gegenüber den Höchstständen von 2021 sind diese Werte meist über 40% im Minus, obwohl diese Unternehmen in den kommenden Jahren für die Decarbonisierung unserer Wirtschaft eine Schlüsselfunktion haben.

2. Der Blick auf unsere Strategien:

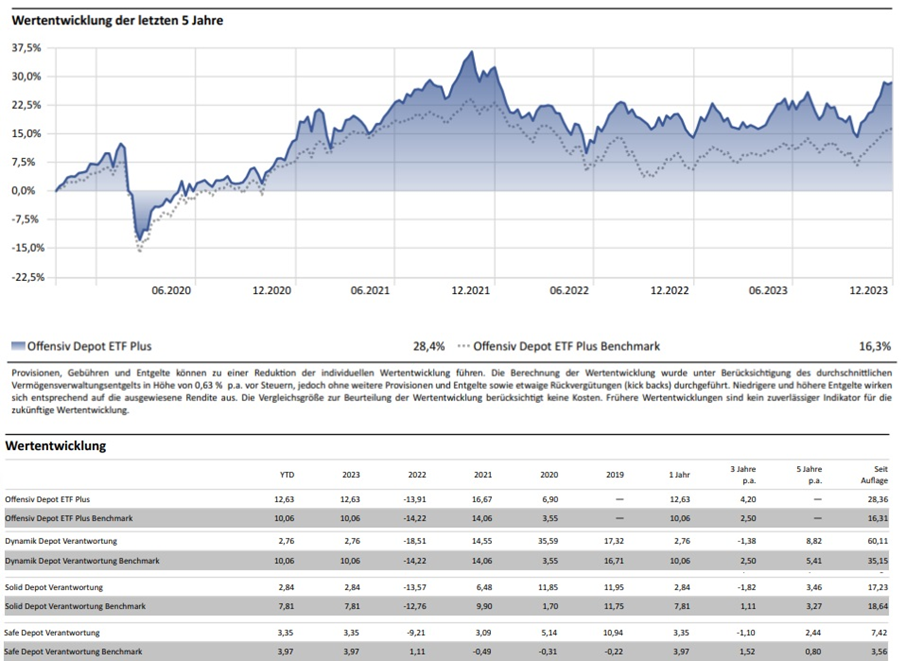

Das Jahr 2023 war für aktive Vermögensverwalter eine extreme Herausforderung: Aktives Management in nervösen Märkten bedeutet, zu Gunsten der Risikobegrenzung auf einige Aufwärtsbewegungen zu verzichten. Dies hat in Verbindung mit breiter Risikostreuung und einer positiven Neigung zu nachhaltigeren Investitionen dazu geführt, dass wir in 2023 weniger von der Marktentwicklung profitieren konnten. Dies galt vor allem für das Dynamik Depot, welches sehr aktiv verwaltet wird und stark auf (ökologische) Marktnischen setzt. Insgesamt waren in 2023 die Strategien mit weniger aktivem Management erfolgreicher, als diejenigen, die sehr stark auf die Marktentwicklungen reagiert haben. Besonders positiv entwickelte sich das Offensiv Depot Verantwortung, welches vor allem auf passive Fonds (ETFs) setzt und damit nach Kosten über 11% Rendite erwirtschaftete (vergleichbar also mit dem S&P 500 Equal Weight).

Quelle Reuss Private, Morningstar. Stand 31.12.2023, Alle Angaben zur Wertentwicklung berücksichtigen das durchschnittlich vereinbarte Vermögensverwaltungsengelt. Frühere Wertentwicklungen sind kein zuverlässiger Indikator für künftige Wertentwicklung. Auflagedaten und Benchmarks:

Safe Depot Verantwortung:

01.02.2016, 100% – Euribor 12 Monate

Solid Depot Verantwortung:

01.03.2016, 100% – Mischfonds Flexible Allokation – Global

Dynamik Depot Verantwortung:

01.04.2016, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

Offensiv Depot Verantwortung:

18.10.2019, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

3. Der Blick nach vorn:

Die über 30 Jahre währende Phase von kontinuierlichen Zinssenkungen ist in 2023 von einer Phase wechselhafter Zinsentwicklungen abgelöst worden. Die historisch fast einmalig starken Zinssteigerungen haben bei den Marktteilnehmern im abgelaufenen Jahr für eine extreme Nervosität gesorgt, weil diese in der Vergangenheit häufig zu deutlichen Marktverwerfungen z.B. durch Banken- oder Immobilienkrisen geführt haben. Tatsächlich knirscht es ja auch erheblich im Gebälk der Immobilienbranche, wie die Pleite der österreichischen Signa Gruppe oder der chinesischen Immobilienriesen zeigt. Die Signale der Notenbanker haben in den letzten Wochen allerdings die Erwartung geweckt, dass wir den Gipfel der Zinsanstiege gesehen haben. Die Sorge vor Systemrisiken kann damit wieder erheblich abkühlen. Dies bedeutet nicht, dass die Märkte nun einfach gradewegs nach oben laufen. Vielmehr bedeutet dies, dass die normalen Konjunktur- und Gewinnentwicklungen die Märkte wieder mehr bestimmen werden. Dabei werden wir auch weiterhin Schwankungen an den Zinsmärkten sehen, denn auch wenn der aktuelle Inflationsschub gestoppt ist, sorgen die demographische Entwicklung und der globale Trend zur Decarbonisierung für ein höheres Grundrauschen der Inflation als in den vergangenen Jahrzehnten.

Nach den Jahren von Nullzins und Deflation befinden wir uns nun also wieder zurück in der Normalität. Völlige Sorglosigkeit ist deshalb nicht gleich angebracht, denn die politischen Risiken können auch in 2024 noch erheblichen Einfluss auf die Märkte nehmen. Fast die Hälfte der Weltbevölkerung wählt im Jahr 2024 eine neue Regierung, dabei haben die Wahl des US Präsidenten im November und auch die EUROPA-Wahl im Juni besonderen Einfluss und negatives Überraschungspotenzial.

Um in diesem durchaus wechselhaften Umfeld einerseits Risikobegrenzung zu ermöglichen, andererseits aber trotzdem die Marktchancen zu nutzen, arbeiten wir intensiv an der Weiterentwicklung und der Anwendung unseres CARA© Signalsystems.

Die aktuell wieder sinkenden Zinsen und die sich in der Folge stabilisierende Konjunktur wird Aktien (und auch Gold) mittel- und langfristig deutlich attraktiver machen als Zinsanlagen. Dies gilt umso mehr, als dass viele chancenreiche Marktsegmente, wie z.B. die erneuerbaren Energien sich deutlich verbilligt haben. Vor diesem Hintergrund sind wir sehr zuversichtlich, dass wir mit unseren Strategiedepots Verantwortung unseren Kund:innen einen deutlichen Mehrwert liefern werden.

Sankt Augustin im Januar 2024

Wichtiger rechtlicher Hinweis

Bei diesem Dokument handelt es sich um eine Kundeninformation („KI“) im Sinne des Wertpapierhandelsgesetzes, die „KI“ richtet sich an natürliche und juristische Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland und wird ausschließlich zu Informationszwecken eingesetzt.

Diese „KI“ kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen und begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar. Auch wurde Sie nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Die individuellen Verhältnisse des Empfängers (u.a. die wirtschaftliche und finanzielle Situation) wurden im Rahmen der Erstellung der „KI“ nicht berücksichtigt.

Eine Anlage in erwähnte Finanzinstrumente/Anlagestrategie/Finanzdienstleistung beinhaltet gewisse produktspezifische Risiken – z.B. Markt- oder Branchenrisiken, das Währungs-, Ausfall-, Liquiditäts-, Zins- und Bonitätsrisiko – und ist nicht für alle Anleger geeignet. Daher sollten mögliche Interessenten eine Investitionsentscheidung erst nach einem ausführlichen Anlageberatungsgespräch durch einen registrierten Anlageberater und nach Konsultation aller zur Verfügung stehenden Informationsquellen treffen.

Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser „KI“, eine Garantie für die Aktualität und fortgeltende Richtigkeit kann nicht übernommen werden.

Der vorstehende Inhalt gibt ausschließlich die Meinungen des Verfassers wieder, eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die vorliegende „KI“ ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet.

Stand: 03.07.2025

Herausgeber:

GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH, Schloßstr. 9e, 53757 Sankt Augustin handelnd als vertraglich gebundener Vermittler (§ 3 Abs. 2 WpIG) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. Die BN & Partners Capital AG besitzt für die Erbringung der Anlageberatung gemäß § 2 Abs. 2 Nr. 4 WpIG und der Anlagevermittlung gemäß § 2 Abs. 2 Nr. 3 WpIG eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 15 WpIG.