– Unser Blick auf das aktuelle Börsenumfeld / Marketinginformation zu den Strategiedepots Verantwortung –

- Der Blick zurück auf den Jahresstart:

Nachdem das Börsenjahr zunächst mit großer Zuversicht gestartet ist, kippte bereits im Laufe des Februars die Stimmung vor allem in den USA. Die erratische Politik von der neuen US-Regierung erzeugte bereits wenige Wochen nach Amtsantritt eine erhebliche Unsicherheit an den Märkten. Während sich die europäischen Märkte und auch die Schwellenländer sich dem negativen Markttrend zunächst noch entziehen konnten, waren die US-Märkte bereits vor dem legendären „Liberation Day“ im Rosengarten des Weißen Hauses dunkelrot. Die von US-Präsident Donald Trump dort am 2. April 2025 verhängten massiven Importzölle haben die internationalen Aktienmärkte schwer erschüttert und zu einem der heftigsten Börsencrashs seit Jahren geführt.

Die Angst vor einer globalen Rezession führte zu einem regelrechten Ausverkauf an den Börsen und ließ Anleger verstärkt in sichere Staatsanleihen flüchten, deren Kurse zunächst deutlich stiegen. Als auch diese heftige Reaktion der Aktienmärkte bei der Trump Administration kein Einlenken sichtbar werden ließ, verbreitete sich auch an den Bondmärkten zunehmend die Sorge vor einer extremen Rezession mit der Folge einer sinkenden Bonität der USA. Das lies die Zinsen wieder steigen und brachte die Rentenmärkte immer dichter an den Rand einer echten Liquiditätskrise.

Die amerikanische Notenbank (als eine der letzten Institutionen, die nicht als Trump hörig bezeichnet werden kann) weigerte sich bislang, den Märkten mit frischer Liquidität zu Hilfe zu eilen. Zu groß ist die Sorge, damit die Inflation wieder anzutreiben, die durch die Zölle ohnehin wieder Rückenwind erhält.

Nach dem massiven Crash lenkte Trump teilweise ein und gewährte vielen Ländern eine 90-tägige Zollpause – mit Ausnahme Chinas, wo der Kurs verschärft wurde. Diese Kehrtwende sorgte kurzfristig für eine Erholung der Märkte, verdeutlicht aber die hohe politische Unsicherheit und Volatilität, die die Märkte derzeit prägt.

Trotz einer deutlichen Erholung liegt der amerikanische Aktienindex S&P 500 immer noch rd. 15% unter seinen Höchstständen von Februar.

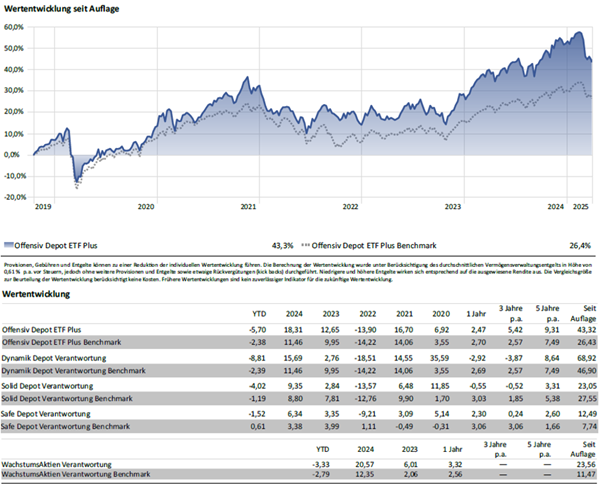

2. Der Blick auf unsere Strategien:

Bereits seit Jahresbeginn haben wir die Signale unseres Analysesystems CARA befolgt, und die Aktienquoten etwas reduziert. Zudem sind wir in allen Strategien dem allgemeinen Trend der aktiven Manager gefolgt und haben die Abhängigkeit von US-Investments reduziert. Zusätzlich haben wir Gold als Absicherung genutzt. Dennoch konnten wir in allen Strategien einstellige Verluste zwischen -1% bis -7% im ersten Quartal nicht vermeiden. Der Start in den April brachte nun weitere Verluste, auf die wir -wie nachstehend skizziert- mit einer deutlichen Reduzierung der Aktienquoten reagiert haben.

Quelle Reuss Private, Morningstar. Stand 31.03.2025, Alle Angaben zur Wertentwicklung berücksichtigen das durchschnittlich vereinbarte Vermögensverwaltungsentgelt. Frühere Wertentwicklungen sind kein zuverlässiger Indikator für künftige Wertentwicklung. Auflagedaten und Benchmarks:

Safe Depot Verantwortung:

01.02.2016, 100% – Euribor 12 Monate

Solid Depot Verantwortung:

01.03.2016, 100% – Mischfonds Flexible Allokation – Global

Dynamik Depot Verantwortung:

01.04.2016, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

Offensiv Depot Verantwortung:

18.10.2019, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

WachstumsAktien Verantwortung

01.08.2023, 100% Mischfonds Aggressive Allokation – Global

3. Der Blick nach vorn:

Auch wenn es kaum möglich ist, sich das Vorgehen der Trump Regierung rational zu erklären, lassen sich zunehmend zwei Ziele aus dem Vorgehen in Sachen Zölle ableiten:

- Getreu dem Motto „Make America Great Again” will er möglichst alle Unternehmen, die in den USA Handel betreiben zwingen, dort möglichst auch Produktionsanlagen vorzuhalten.

- Da man davon ausgeht, dass nicht die gesamte Produktion zurück in die USA geholt werden kann, will man so viel Geld wie möglich über Zölle einnehmen und damit das Staatsdefizit finanzieren.

Diese Pläne haben nach der Veröffentlichung weltweit Besorgnis ausgelöst und könnten erhebliche Auswirkungen auf den globalen Handel haben:

- Rezessionssorgen: Experten erwarten, dass die neuen Zölle zu höheren Preisen für importierte Waren führen werden, was die Inflation ankurbeln und die Kaufkraft der Verbraucher verringern könnte. Dies könnte zu einem Rückgang des Konsums und einer Verlangsamung des Wirtschaftswachstums führen.

- Zinssteigerungen statt Zinssenkungen: Zugleich reduzieren die zu erwartenden Preissteigerungen die Wahrscheinlichkeit, dass die Notenbanken die Zinsen senken können. Ganz im Gegenteil besteht sogar das Risiko, dass die Notenbanken gezwungen sind, die Zinsen wieder zu erhöhen, um die wieder aufflammende Inflation zu bekämpfen.

- Lieferkettenstörungen: Mehrere Länder, darunter die Europäische Union und China, haben bereits Gegenmaßnahmen angekündigt. Diese Vergeltungszölle könnten zu einem eskalierenden Handelskrieg führen, der die globalen Lieferketten stört und die wirtschaftliche Unsicherheit weiter verstärkt.

- Sinkende Unternehmensgewinne: Die neu erhobenen Zölle können zu höheren Produktionskosten und geringeren Gewinnmargen führen, was sich negativ auf die Unternehmensbewertungen auswirken könnte.

Schon jetzt zeichnet sich ab, dass die Unsicherheiten viele Unternehmen von geplanten Investitionen abhalten und dass die Verbraucher nun vorsichtiger agieren, weil die Sorge um den eigenen Job steigt. Es besteht jedoch auch die Möglichkeit, dass der Druck der Märkte Trump zwingt, seine Zollpolitik wieder deutlich zu lockern. Zumindest gibt er sich seit Mitte April durchaus Mühe, Signale der Beruhigung an die Marktteilnehmer zu verteilen. Es wäre nicht die erste Kehrtwende, die er hinlegt, ohne dabei mit der Wimper zu zucken. Trump zu verstehen ist kaum möglich, doch vielleicht sind die Grenzen seines Handelns doch mehr durch die Marktreaktionen definiert, als durch die Checks and Balances des amerikanischen Staatswesens.

Unser Signal- und Risikomanagementsystem CARA® bestätigt diese Einschätzung und zeigt erste Entspannungssignale. Wir haben die Aktienquoten in unseren aktiv verwalteten Strategien nun auf ein ausgewogenes Maß angepasst, sind also mit „halber Aktienquote“ unterwegs.

Für Anleger:innen, die langfristige Strategien verfolgen — etwa mit Sparplänen oder aktiv verwalteten Fonds — könnte es sich lohnen, die Entwicklungen weiterhin aufmerksam zu beobachten. Auch wenn Kursverluste momentan belasten, könnten sich auch aus dieser Krise im Laufe der Zeit potenzielle Chancen ergeben.

Längerfristig ist das Szenario einer finanziellen Repression ohnehin wahrscheinlicher als eine dauerhafte Stagflation. Dies bedeutet, dass die Zinsen sicherer Anlagen niedriger sind als die Inflationsrate. In diesen Marktphasen mit negativen Realzinsen sind Sachwerte wie Aktien oder Gold über längere Zeiträume deutlich attraktiver als Anleihen und andere Geldwerte. Als langfristig orientierte Anleger:in empfiehlt es sich also, auch in dieser Marktphase einen kühlen Kopf zu bewahren.

Sankt Augustin, 23.04.2025

Andreas W. Korth

Wichtiger rechtlicher Hinweis

Bei diesem Dokument handelt es sich um eine Kundeninformation („KI“) im Sinne des Wertpapierhandelsgesetzes, die „KI“ richtet sich an natürliche und juristische Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland und wird ausschließlich zu Informationszwecken eingesetzt.

Diese „KI“ kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen und begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar. Auch wurde Sie nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Die individuellen Verhältnisse des Empfängers (u.a. die wirtschaftliche und finanzielle Situation) wurden im Rahmen der Erstellung der „KI“ nicht berücksichtigt.

Eine Anlage in erwähnte Finanzinstrumente/Anlagestrategie/Finanzdienstleistung beinhaltet gewisse produktspezifische Risiken – z.B. Markt- oder Branchenrisiken, das Währungs-, Ausfall-, Liquiditäts-, Zins- und Bonitätsrisiko – und ist nicht für alle Anleger geeignet. Daher sollten mögliche Interessenten eine Investitionsentscheidung erst nach einem ausführlichen Anlageberatungsgespräch durch einen registrierten Anlageberater und nach Konsultation aller zur Verfügung stehenden Informationsquellen treffen.

Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser „KI“, eine Garantie für die Aktualität und fortgeltende Richtigkeit kann nicht übernommen werden.

Der vorstehende Inhalt gibt ausschließlich die Meinungen des Verfassers wieder, eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die vorliegende „KI“ ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet.

Stand: 03.07.2025

Herausgeber:

GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH, An der Klostermauer 35, 53773 Hennef handelnd als vertraglich gebundener Vermittler (§ 3 Abs. 2 WpIG) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. Die BN & Partners Capital AG besitzt für die Erbringung der Anlageberatung gemäß § 2 Abs. 2 Nr. 4 WpIG und der Anlagevermittlung gemäß § 2 Abs. 2 Nr. 3 WpIG eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 15 WpIG.