– Unser Blick auf das aktuelle Börsenumfeld / Marketinginformation zu den Strategiedepots Verantwortung –

- Der Blick zurück:

Die Marktentwicklung in diesem Jahr hat viele Beobachter positiv überrascht. Trotz der zähen Wirtschaftsentwicklung, vor allem hier in Deutschland hat selbst der deutsche Aktienindex bis zum November rd. 13% zugelegt. Der Weltaktienindex, der ja im Schwerpunkt in den USA investiert und dabei vor allem auch die großen Technologieunternehmen wie Google, Amazon und Co. hoch gewichtet, liegt aktuell sogar rd. 18% im Plus.

Über die Gründe haben wir an dieser Stelle schon mehrfach berichtet: Die Kombination von einer starken US Wirtschaft in Verbindung mit sinkenden Zinsen hat bei vielen Anlegern die Hoffnung geweckt, dass die Gewinne der Unternehmen in den kommenden Jahren weiter steigen werden. Mit der erneuten Wahl von Donald Trump ins Weiße Haus hat diese Hoffnung Anfang November zunächst weitere Nahrung bekommen. Ob diese Hoffnung begründet ist, werde ich weiter unten im Text noch näher ausführen.

Zunächst kann aber festgehalten werden, dass in diesem Jahr vor allem die großen, global agierenden Technologieunternehmen zu den Gewinnern zählten, während die kleineren und mittelständischen Unternehmen insbesondere in Deutschland erheblich unter Druck stehen. Auch mit den Aktien von Unternehmen aus den „grünen Sektoren“ war in diesem Jahr meist kein Geld zu verdienen.

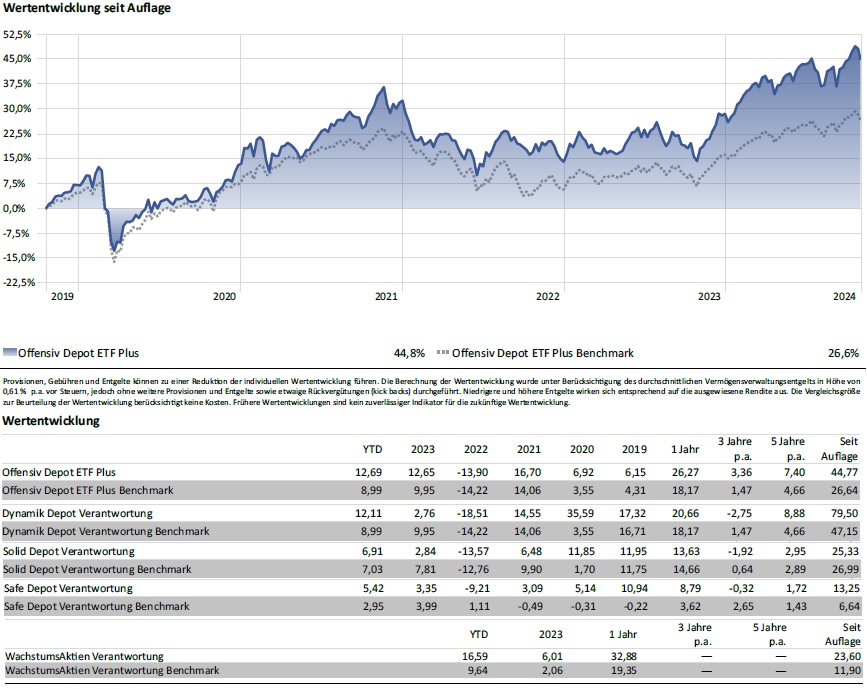

2. Der Blick auf unsere Strategien:

Auch wenn das Jahr für die großen Unternehmen und vor allem für den amerikanischen Markt bislang sehr erfolgreich verlaufen ist, gab es doch einige kurze und heftige Schwankungen zu verdauen. Unsere breit gestreuten Verwaltungsmandate haben diese Schwankungen etwas gedämpft und trotzdem sehr erfreuliche Erträge für unsere Kund:innen erwirtschaftet. Je höher die zulässige Aktienquote in den Mandaten war, desto höher war auch der Mehrertrag gegenüber den Benchmarks.

Nachdem jetzt auch das Offensiv Depot eine Entwicklung von mehr als 5 Jahren nachweisen kann, sind die 5 Jahresrenditen von Dynamik Depot und Offensiv Depot unmittelbar zu vergleichen. Danach zeigt sich, dass die Möglichkeit des Dynamik Depots, sich mit aktiven Fonds tiefer in einzelne Nischenmärkte hinein zu bewegen, über 5 Jahre hinweg einen sichtbaren Mehrwert erwirtschaften konnte. Der Mehrertrag der Nischenstrategie von rd. 1,4% p.a. ist in diesem Vergleich nach Kosten berechnet.

Die Details entnehmen Sie gern der nachstehenden Übersicht.

Quelle Reuss Private, Morningstar. Stand 30.10.2024, Alle Angaben zur Wertentwicklung berücksichtigen das durchschnittlich vereinbarte Vermögensverwaltungsentgelt. Frühere Wertentwicklungen sind kein zuverlässiger Indikator für künftige Wertentwicklung. Auflagedaten und Benchmarks:

Safe Depot Verantwortung:

01.02.2016, 100% – Euribor 12 Monate

Solid Depot Verantwortung:

01.03.2016, 100% – Mischfonds Flexible Allokation – Global

Dynamik Depot Verantwortung:

01.04.2016, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

Offensiv Depot Verantwortung:

18.10.2019, 25% Mischfonds Flexible Allokation – Global / 75% Mischfonds Aggressive Allokation – Global

3. Der Blick nach vorn:

Wir Europäer sehen der neuen Präsidentschaft von Donald Trump zu Recht mit viel Skepsis entgegen. Die Sorge gilt natürlich vor allem der Person selbst, die die moralischen und gesellschaftlichen Standards der führenden Wirtschaftsnation möglicherweise deutlich beeinträchtigen wird. Doch auch die Wirtschaftspolitik von Donald Trump bereitet uns in Europa bestimmt noch Kopfzerbrechen: „America first“ wird die Wettbewerbssituation der deutschen Wirtschaft weiter erschweren, während wir zugleich immer größere politische Risiken eingehen, wenn wir das Geschäft mit China und Fernost weiter ausbauen wollen.

Umstritten sind auch seine konkreten politischen Pläne aber auch eigenen Land. In den letzten Tagen kamen erste Sorgen auf, dass die von ihm geplante Zollpolitik die Inflation wieder anschieben könnte. Durch die Deportation von illegalen Einwanderern könnte der Arbeitsmarkt beeinträchtigt werden und auch das könnte für Lohn- und Inflationsdruck sorgen. Die Senkung der Steuern würde den Staatshaushalt noch weiter ins Defizit treiben und mit steigender Staatsverschuldung entsteht neuer Druck auf der Zinsseite. Beides zusammen genommen könnte den Plan der amerikanischen Notenbank vereiteln, im kommenden Jahr weitere Zinssenkungen zu ermöglichen.

Wird Trump damit zum „Partypuper“ für den aktuellen Börsenaufschwung?

Die Sorge ist nicht unberechtigt, allerdings: Noch ist nicht klar, wie viel der Wahlversprechen genau von ihm und seiner Regierung praktisch umgesetzt wird. Selbst wenn die demokratischen Institutionen Trump jetzt gerade nicht stoppen können: Viele Beobachter hoffen, dass Trump zumindest auf die Signale der Märkte hört und bei der Umsetzung seiner Pläne das „Große Geld“ gern auf seiner Seite hat. Mithin haben er und seine engsten Ratgeber ein erhebliches Börsenvermögen und der Wunsch der Beteiligten ist groß, dieses durch die Politik zu vermehren.

Die „Trump Rallye“ der ersten Novembertage ist jedenfalls trotz aufkommender Zweifel noch nicht wieder abverkauft und der längerfristige Börsentrend zeigt weiter deutlich nach oben.

Wie schon im letzten Börsenkommentar geschrieben: Meist dauern die „Bullenmärkte“ in denen die Kurse insgesamt in einem positiven Trend nach oben gehen 5 Jahre und mehr. Von dieser Zeitspanne sind mit der aktuellen Entwicklung erst grob 2 Jahre verstrichen. Sollten die Gewinne der Unternehmen in den kommenden Jahren weiter steigen (was nach den Disruptionen durch Corona, den Zinsschock, Kriege und KI durchaus möglich erscheint), dann liegen noch einige gute Börsenjahre vor uns – trotz Donald Trump als Präsident.

Zum Glück müssen wir uns nicht allein auf unsere Einschätzung verlassen, sondern können auch auf die feine Sensorik unseres Risikomanagementsystems CARA© zurückgreifen, die uns zumindest vor größeren Marktverwerfungen warnen kann.

Wir bleiben daher bei unserer Empfehlung, die Aktienquoten weiter auszubauen, sofern die individuelle Risikotragfähigkeit das ermöglicht.

Sankt Augustin, 20.11.2024

Andreas W. Korth

Wichtiger rechtlicher Hinweis

Bei diesem Dokument handelt es sich um eine Kundeninformation („KI“) im Sinne des Wertpapierhandelsgesetzes, die „KI“ richtet sich an natürliche und juristische Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland und wird ausschließlich zu Informationszwecken eingesetzt.

Diese „KI“ kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen und begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar. Auch wurde Sie nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Die individuellen Verhältnisse des Empfängers (u.a. die wirtschaftliche und finanzielle Situation) wurden im Rahmen der Erstellung der „KI“ nicht berücksichtigt.

Eine Anlage in erwähnte Finanzinstrumente/Anlagestrategie/Finanzdienstleistung beinhaltet gewisse produktspezifische Risiken – z.B. Markt- oder Branchenrisiken, das Währungs-, Ausfall-, Liquiditäts-, Zins- und Bonitätsrisiko – und ist nicht für alle Anleger geeignet. Daher sollten mögliche Interessenten eine Investitionsentscheidung erst nach einem ausführlichen Anlageberatungsgespräch durch einen registrierten Anlageberater und nach Konsultation aller zur Verfügung stehenden Informationsquellen treffen.

Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser „KI“, eine Garantie für die Aktualität und fortgeltende Richtigkeit kann nicht übernommen werden.

Der vorstehende Inhalt gibt ausschließlich die Meinungen des Verfassers wieder, eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die vorliegende „KI“ ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet.

Stand: 03.07.2025

Herausgeber:

GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH, An der Klostermauer 35, 53773 Hennef handelnd als vertraglich gebundener Vermittler (§ 3 Abs. 2 WpIG) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers BN & Partners Capital AG, Steinstraße 33, 50374 Erftstadt. Die BN & Partners Capital AG besitzt für die Erbringung der Anlageberatung gemäß § 2 Abs. 2 Nr. 4 WpIG und der Anlagevermittlung gemäß § 2 Abs. 2 Nr. 3 WpIG eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 15 WpIG.